|

||||||||||||||

Contenido |

||||||||||||||

|

|

||||||||||||||

Centro de Investigación y Tecnología “CIDET”

|

||||||||||||||

|

|

||||||||

Análisis del mercado Automotriz Asegurado |

|

|||

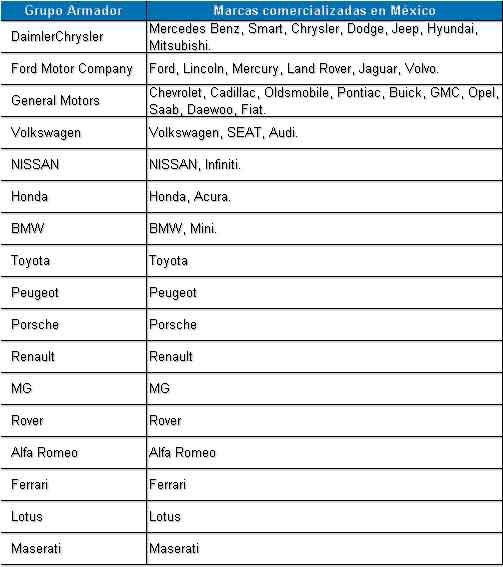

Desde el inicio de la apertura y expansión del mercado automotriz en México, a mediados de la década de los 90, anualmente se han registrado importantes incrementos en el consumo y en la venta de vehículos para el mercado interno. El volumen de comercialización al público ha crecido hasta triplicarse en los últimos 8 años, pasando de 325,045 unidades en 1996, a 977,870 en el 2003. Principalmente, esto se ha debido a la férrea competencia que se ha generado por la incursión de numerosas marcas, tanto asiáticas como europeas, quienes para alcanzar una mayor participación se han visto obligadas a ofrecer atractivos planes de financiamiento y a reducir los precios de venta de sus unidades nuevas. Sin embargo, este mayor volumen de ventas se encuentra distribuido entre un mayor número de participantes. En 1996 existían solamente 17 marcas de automóviles en México, de las cuales, las compañías americanas ostentaban el 65% del mercado nacional. Para el 2003, este porcentaje se vio reducido al 49%, registrando una pérdida de 16 puntos. Actualmente, llegamos a la cuenta de 43 marcas, donde las asiáticas y europeas se han colocado rápidamente en la preferencia del consumidor mexicano, obteniendo el 51% de las ventas. |

|||

|

|||

Además de incrementar su presencia, los grupos armadores de automóviles se han fortalecido ofreciendo al público una mayor variedad de modelos y categorías de vehículos. Incluso, han creado empresas de financiamiento propias para la comercialización de sus unidades a crédito, con lo cual pretenden continuar incrementando sus ventas y su nivel de participación. El sector asegurador también se ha visto favorecido, ya que este incremento en las ventas de autos se ha traducido en la colocación de un mayor número de pólizas de daños materiales, las cuales deberán renovarse anualmente, ya que alrededor del 60% de dichas operaciones se han realizado mediante algún mecanismo de financiamiento. En contraparte, las concesionarias de automóviles NO han logrado incrementar significativamente sus ingresos reales, pues se han visto impactados en este nuevo escenario de competencia de la siguiente manera:

Ante ello, para mantener su rentabilidad, los concesionarios han buscado otras opciones de ingresos, como la incursión en el mercado de la hojalatería y pintura. Para lo cual, han procurado establecer convenios con las compañías de seguros y así obtener un flujo continuo de vehículos a sus centros de reparación, impulsando a la vez, la venta de sus refacciones y mantener las garantías a sus clientes. Adicionalmente, las plantas armadoras también han establecido alianzas con las aseguradoras para promover la venta de pólizas de seguro en sus programas de financiamiento, como un valor agregado en apoyo a sus distribuidores para la venta de sus automóviles y obtener de ello un nuevo ingreso para la agencia, por la comisión en la colocación de dichas pólizas. Al integrarse al mercado como centros de reparación de apoyo para las compañías de seguros, los concesionarios han buscado adoptar guías o tabuladores de precios de mano de obra para la elaboración de sus presupuestos de reparación, que de alguna manera justifiquen y respalden sus costos ante las aseguradoras, sin disminuir sus beneficios y manteniendo sus intereses. Estas guías o tabuladores que han buscado contratar y adoptar para sus operaciones, presentan una estimación de costos basada en unidades de tiempo, que el mismo operador estipula y define para cada pieza afectada, con un costo horario de mano de obra que es flexible y modificable por él. Así mismo, la decisión para reparar o realizar el reemplazo de las piezas afectadas es tomada por el operador, así como, la determinación de las piezas que se tienen que desmontar y montar, para poder trabajar sobre los daños. La elaboración de presupuestos de reparación realizados de esta manera por los centros de reparación, además de ocasionar una falta en la estandarización de precios, propicia que el resultado de las valuaciones se polarice para quien o quienes utilicen y operen estos tabuladores, en beneficio de sus estrategias e intereses, perdiéndose con ello, la imparcialidad y la buena intención de buscar un valor que sea justo para el sector reparador y el mercado asegurador. Lo mismo sucedería si las aseguradoras operaran con estos tabuladores o guías abiertos y manipulables, pues buscarían reducir el costo de su siniestralidad impactando la rentabilidad de los centros de reparación, talleres y agencias de apoyo, por lo que consecuentemente, esta forma de operar afecta drásticamente el balance de costos de todo el mercado. Por más de 20 años, la relación del mercado asegurador y los centros de reparación, se ha conservado y mantenido estable, por la participación de un mediador que ha fundamentado un estándar de costos equitativo para ambas partes. En el caso de las aseguradoras, esto se ha manifestado en un mayor control y transparencia del promedio de la siniestralidad y en la capacidad para la planeación e implementación de estrategias para la reducción de sus costos, sin afectar al mercado reparador. En el caso de los prestadores de servicios, en el sostenimiento de una rentabilidad justa que les ha permitido ofrecer un buen nivel de calidad y servicio a los asegurados, sin que esto represente una mayor erogación para la compañía de seguros. Dadas sus condiciones de imparcialidad y características técnicas como único Sistema Experto, además del profundo conocimiento del mercado mexicano, VALUADATA ha contribuido ampliamente con las aseguradoras y sus proveedores de mano de obra y refacciones, al desarrollo del mercado asegurado y a la profesionalización del medio, lo cual se ha visto reflejado en la elevación de los estándares de satisfacción de un mayor número de asegurados. Es responsabilidad de todos los sectores involucrados salvaguardar este equilibrio económico y nivel de servicio alcanzados durante todos estos años, continuando con la aplicación de las mismas estrategias que han dado como resultado este escenario en el que todas las partes se han visto beneficiadas y de esta manera, seguir proyectando el desarrollo de ambas economías del mercado mexicano. |

|||

| [Inicio] [Antecedentes] [Introducción] [Módulos] [Soportes] [Particip Mercado] [Gpo VALUADATA] [Novedades] [Mercado 2004] [Mercado 2005] [Comparativo] [Contáctenos] | ||